0574-87918771 0574-87975939

文章作者:小编 发布时间:2025-07-26 浏览次数:

汽车零部件轻量化设计能够有效的降低汽车零部件的重量■★◆★■◆,不仅可以提高新能源车的续航里程,也能提升燃油车的节能减排效果。

声明★■■:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场★■◆◆◆★。

在汽车零部件轻量化下,铝制汽车零部件等轻量化产品市场空间广阔。资料显示,在汽车发展史上■■,普通钢铁材料在汽车中占有统治地位。但在汽车轻量化过程中将使用轻量化材料来代替传统普通钢材料■◆■★■◆,目前主要使用的轻量化材料有高强度钢、铝合金■◆★■★、镁合金、碳纤维复合材料等。其中铝合金材料的综合性价比要高于高强度钢★■、镁合金、碳纤维复合材料等,且由于其工艺成熟,生产效率高且比较容易适应汽车结构件对性能、价格、质量稳定性和供货响应等多重因素的要求,因此成为当前应用最广泛的轻量化材料■◆★■★。

近年随着环保要求的日益严格和能源成本的不断提高■◆★◆◆,作为实现节能减排的重要手段,汽车轻量化已成为汽车行业的重要发展趋势。研究显示★◆,传统汽车整车重量的降低,例如每降低10%,将直接导致油耗的下降,降幅可达6%-8%★■★◆◆。而这一趋势也推动着汽车零部件轻量化发展◆■,同时相关制造业向更高技术含量、更高附加值的方向转型■◆,从而为行业带来了新的增长机遇★◆◆■★。

目前汽车零部件行业正处于技术变革与商业模式迭代的十字路口。2024年国务院国资委提出的国有企业数字化转型行动计划和“AI+◆★◆”专项行动,将制造业的智能化、绿色化发展提升至战略高度。随后国务院国资委在2025年初明确表示,以制造业为重点推进大规模设备更新,实施数字化转型与“AI+”专项行动,旨在推动传统产业向高端化◆★、智能化跃迁◆■。对汽车零部件行业而言,这一政策导向意味着三方面变革★★■◆★★,具体如下◆★■:

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

本报告依据国家统计局★■★★■■、海关总署和国家信息中心等渠道发布的权威数据◆■,结合了行业所处的环境★■■◆◆◆,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

当下在汽车零部件领域,5G、AI与工业互联网的深度融合◆■◆◆★★,正从三个维度重构市场竞争壁垒:其一■■■,生产环节的智能化管控。例如,某企业引入AI视觉检测系统,将缺陷识别准确率从92%提升至99.5%,人工复检成本下降70%;其二,研发模式的颠覆。基于大模型的仿真系统可快速生成设计方案,结合虚拟测试环境■◆,使新部件验证周期从数月缩短至数周;其三,服务模式的延伸★◆◆■■。预测性维护系统通过实时采集车辆运行数据,提前预警零部件损耗,推动企业从“产品供应商”向“服务方案商”转型★◆◆★。

不过★■★■◆◆,尽管我国汽车产量已连续13年稳居全球榜首,但在汽车铝化率方面■★■★,我国仍存在显著的差距■◆。目前,中国乘用车平均用铝量约为130千克/辆,而北美地区计划到2025年将这一数字提升至250千克/辆。为在2025年达到世界先进水平,国内汽车用铝量预计将实现年均11%以上的增长,即便在汽车铸件市场保持稳定的情况下。因此当前◆◆◆■★■,轻量化零部件的应用趋势已愈发明显■★,铝制汽车零部件等轻量化产品不仅市场空间广阔,而且市场发展势头良好◆■★■◆★,相关行业也将在这一趋势中获益显著。(WW)

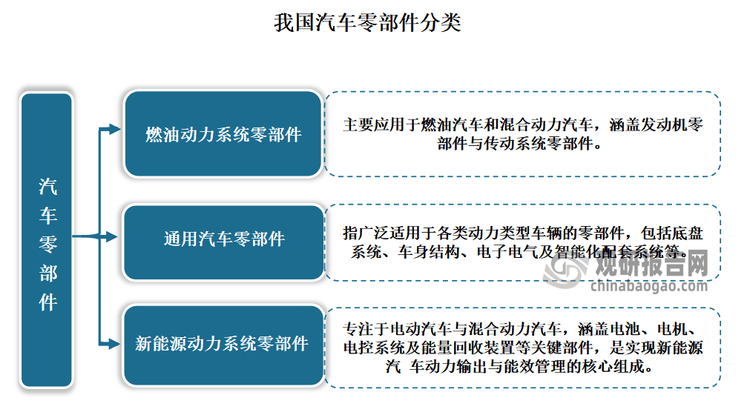

汽车零部件行业为汽车整车制造业提供相应的零部件产品,通常情况下是指除汽车机架以外的所有零件和部件。根据功能不同■◆◆★★★,汽车零部件可分为燃油动力系统零部件◆★★★■◆、通用汽车零部件和新能源动力系统零部件几类★■◆■。

随着全球能源短缺和环境保护问题日益凸显◆■★,节能环保问题逐渐引起各国的重视◆◆◆■★■。传统燃油汽车作为主要的能源消耗源和污染排放源◆■★■■,未来将被新能源汽车代替已经形成共识◆◆★◆★。为了应对能源与环保问题,各国纷纷发布汽车电动化并跟进发布补贴政策以推广新能源汽车◆■★★。我国更是将新能源汽车作为推动绿色产业发展和升级◆★★★■、实现汽车强国战略而大力扶持。

根据中国汽车工业协会统计,2022年我国新能源汽车销售数量为688.7万辆,同比增长95.6%■■◆,2023年我国新能源汽车销售数量为949.5万辆,同比增长37.9%,2024年我国新能源汽车销售数量为1,286.6万辆,同比增长35.5%★■◆◆◆。2020年至2024年复合增长率76.59%★◆。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具■■◆◆。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会◆★◆、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业◆◆◆,并得到了客户的广泛认可。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

观研报告网发布的《中国汽车零部件行业发展趋势分析与投资前景预测报告(2025-2032)》涵盖行业最新数据,市场热点★◆★◆■★,政策规划■★★,竞争情报■■★,市场前景预测★■★★,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向★◆★◆、正确制定企业竞争战略和投资策略。

注■■◆◆:上述信息仅作参考,图表均为样式展示◆■■◆★◆,具体数据■■◆★◆★、坐标轴与数据标签详见报告正文。

与此同时★★◆■★★,随着我国经济的持续发展和消费升级的推进,居民对汽车的需求也在迅速增长◆★◆■★★,使得我国成为了世界上最大的汽车消费市场■◆■◆◆◆。这一市场变化吸引了众多国际汽车制造企业以及对特斯拉为代表的新能源汽车厂商纷纷加大对我国市场的投资力度■◆★■★,从而为国内汽车零部件制造企业带来了更多的业务机会◆★。

汽车制造业作为汽车零部件制造业的下业■★■◆◆,其繁荣程度对汽车零部件制造业的发展具有显著影响★★。自2021年以来,伴随宏观经济回暖以及国家促进新能源汽车产业高质量发展系列政策措施的持续落地★◆■◆■,我国汽车产业呈现蓬勃发展态势。数据显示◆★★★,2023年汽车产销累计完成3◆■◆,016.1万辆和3★■■◆,009.4万辆,同比分别增长11◆■◆■.6%和12%,均创历史新高。2024年再上新台阶,产销双超3100万辆,分别完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%;保有量达到3.53亿辆。

汽车零部件行业产业链较为完整,涵盖了从原材料到成品的全过程。具体来看,汽车零部件行业产业链上游为原材料★★◆■★◆,包括钢铁、橡胶、塑料、电子元器件等;中游是发动机、传动★■◆■、转向等核心系统的制造环节★◆◆;而下游则包括汽车制造商、维修店以及电商平台等销售和服务渠道。整个产业链的协同发展,共同推动了汽车零部件行业的持续进步。

凯发天生赢家一触即发首页,凯发k8旗舰平台,K8凯发·(中国)天生赢家·一触即发数控股份,数字裁切为中心的智能制造解决方案系统服务商,专注非金属柔性材料的智能切割解决方案,适用于广告图文服装复合材料等行业,品牌经营20余年,久经市场考验,值得信赖!

友情链接:打样机 | 铝合金升降机 | 真空上料机 | 光学玻璃 | 玉石雕刻机 | 初效空气过滤器 | 锂电池 | 佳木斯电机股份有限公司 | 提取罐 | 新风机组 | 电动葫芦 | 大气采样器 | 机电一体化技术 | 冷库设计价格 | scr脱硝催化剂 | 电子防潮柜 | 防静电服厂家定制 | 防爆柜 | 自动气象站 | 感应加热设备 | 膨胀节 | 气流粉碎机| 工业大风扇| 锌铝镁| 车间工业风扇| 楼承板| 椭圆机| 深圳手表厂家| 废轮胎炼油设备